Neue Bewährungsprobe für den Euro

14. August 2018

Gold ist auf ein Sechs-Monats-Tief gefallen. Das gelbe Metall konnte damit nicht von den zunehmenden politischen Unsicherheiten profitieren. Nach Gründen wird gesucht.

Mitte 1998 startete das Euro-Experiment. Die EZB wurde gegründet und die Wechselkurse wurden damals fixiert. Jede Notenbank innerhalb des Euroraums gab dabei die Zusage, die festgelegten Wechselkurse zu verteidigen. Das war gleichzeitig die Zusage für unbegrenzten Kredit im Falle einer Spekulation gegen die fixierten Wechselkurse. Anfang 2002 folgte die Einführung der Eurobanknoten. Damit wurde der Euro, der bereits im Hintergrund als Buchgeld existierte, für jeden sichtbar. Jedes der Jahrzehnte brachte neue Entwicklungen.

Blick auf das erste Jahrzehnt

Im ersten Jahrzehnt bescherte der Euro den Peripherieländern, also Portugal, Italien, Spanien und Griechenland, niedrige Zinsen. Die niedrigen Zinskosten bescherten den Regierungen dieser Länder einen enormen Spielraum, die Zahl und die Besoldung der Beamten und die Renten zu erhöhen. Und auch die privaten Haushalte und Unternehmen konnten dank der günstigen Kreditzinsen Schulden aufhäufen.

Die Flut an Kredit und Geld führte zu steigenden Löhnen in den Südländern. Die Wettbewerbsfähigkeit sank, die Leistungsbilanzdefizite stiegen. Zudem erzeugte das billige Geld Preisblasen an den Immobilienmärkten. 2008, also im Zuge der Lehman-Pleite, schlitterten die mittlerweile hoch verschuldeten Peripherie-Ländern in eine schwere Wirtschafts- und Finanzkrise. Die privaten Geldströme aus den Kernländern trockneten aus, die Liquidität wurde in den Ländern immer knapper.

Das zweite Jahrzehnt

Wo privates Geld fehlt, da muss öffentliches Geld her. Die EZB lockerte ihre Pfänderpolitik und tolerierte höhere Notfall-Liquiditätshilfen (ELA). Gleichzeitig wuchsen die Target-Salden – ein System, bei dem Geld aus Ländern mit hoher Liquidität über das Europäische Zentralbanksystem zu Ländern mit fehlender Liquidität fließt. Dies führte zu wachsenden Forderungen der Notenbanken der Kernländer und wachsenden Verbindlichkeiten der Notenbanken der Peripherie-Länder.

Ab 2010 wurden noch fiskalische Rettungsschirme, der Europäische Finanzstabilisierungsmechanismus (EFSM) und die Europäische Finanzstabilisierungsfazilität, gespannt. Ersteres gab der Rat der Europäischen Union die Möglichkeit, Kredite an Länder in finanzieller Not zu geben. Refinanziert werden die Kredite über die Emission von Anleihen. Aus dem Europäischen Finanzstabilisierungsfazilität wurde 2012 der Europäische Stabilitätsmechanismus (ESM), eine dauerhafte Institution mit Sitz in Luxemburg. Diese kann Euroländern, die in Not geraten sind, Kreditbürgschaft geben, für die die anderen Länder haften.

Die beiden Grundsätze, dass sich die EU nicht selbst verschulden darf und dass die Länder innerhalb der Eurozone nicht gemeinsam für nationale Schulden haften, wurden damit gebrochen. Die Investoren blieben skeptisch, die Liquidität wandere damit weiterhin aus den Peripherieländern in die Kernländer ab. 2012 folgte die berühmte „Whatever-it-takes-Rede“ von EZB-Chef Mario Draghi. Die EZB gab damals eine Deckungszusage für die Schulden der Euroländer. 2015 folgte „Quantitative Easing (QE)“, also der Aufkauf von Staatsanleihen (2 Billionen Euro) und von Unternehmensanleihen (0,4 Billionen Euro) durch die EZB und die nationalen Notenbanken. Durch QE erhöhte sich die Zentralbankgeldmenge von 1,2 auf 3 Billionen Euro.

Ein Verdienst von Professor Hans-Werner Sinn ist der Hinweis auf die Bedeutung der Target-Forderungen der Bundesbank. Diese Forderungen weiten sich aus, wenn Geld aus den Peripherieländern nach Deutschland läuft. Aus Misstrauen vor der heimischen Regierung haben Investoren aus Südeuropa ihr Geld in Deutschland angelegt. Die Bundesbank sorgte über das Target-System dafür, dass das überschüssige wieder nach Südeuropa zurückfloss. Das führte zu einem Anstieg der Target-Forderungen der Bundesbank gegenüber dem Europäischen Zentralbanksystem von fast einer Billion Euro.

Das zeigt, dass das Target-System eine Kapitalflucht aus den Südländern ermöglicht, die von der Bundesbank finanziert wird. In einem System flexibler Wechselkurse hätte eine Kapitalflucht eine Abwertung zur Folge. Das Target-System sorgt automatisch für neues Kapital in den Südländern, das wieder abwandern kann. Im Falle eines Auseinanderbrechens des Euro stellt sich die Frage, ob die Forderungen der Bundesbank nicht notleidend werden.

Das dritte Jahrzehnt

Das dritte Jahrzehnt der Euro-Geschichte ist in diesem Jahr angebrochen. Trotz oder vielleicht auch wegen der Gelder, die von der Kernzone und der EZB nach Portugal, Italien, Griechenland und Spanien überwiesen wurden, hinken die Länder immer noch bei der Wettbewerbsfähigkeit hinterher. Die Arbeitslosigkeit ist hoch. Bei den Wahlen gewannen in diesen Ländern die sozialistischen und Euro-kritische Parteien die Oberhand. Die neuen Parteien wollen keine Haushaltsdisziplin, sie wollen neue Schulden machen.

Das jüngste Beispiel dafür ist Italien. Die Fünf-Sterne-Bewegung und die Lega haben dort die Macht übernommen. Die neue Regierung will das Pensionsalter senken und die Sozialtransfers erhöhen. Der wirtschaftspolitische Sprecher der Lega, Claudio Borghi, fordert, dass die EZB die Renditeabstände zwischen den Euroländern begrenzen. Im Kern stellt dies die Forderung an die EZB da, die neuen Schulden der italienischen Regierung zu finanzieren. Borghi verkündet: „Entweder die EZB bietet eine Garantie oder Euro wird auseinanderbrechen.“

Wie soll es weitergehen. Soll die Sozialisierung der Schulden weiter auf gigantische Ausmaße wachsen? Die Folgen wären eine weiter zunehmende Zentralbankgeldmenge, eine steigende Inflationsgefahr und eine Zementierung der Wettbewerbsunfähigkeit in der Peripherie. Oder gelingt den Ländern in der Eurozone eine stärkere Hinwendung zu den Stabilitätskriterien von Maastricht? Frankreichs Staatspräsident Emmanuel Macron hat eine Finanzunion als weitere Möglichkeit ins Spiel gebracht. Ob die nationalen Regierungen bereit sind, ihre Finanzhoheit aufzugeben, ist fraglich.

Fazit

Durch eine Sozialisierung der Schulden ist es gelungen, im zweiten Jahrzehnt die Eurozone zu stabilisieren. Der Frust der Bürger in den Peripherieländern, in der Eurozone wirtschaftlich abgehängt zu sein, ist gewachsen. Mit dem Machtzuwachs der radikalen Parteien wächst die politische Instabilität. Es ist derzeit schwer prognostizierbar, ob der Euro zur Weichwährung wird, ob die Eurozone Bestand hat oder ob der Euro überlebt. Daher sollten in der Eurozone lebende Investoren auf Gold als Stabilitätsanker für ihr Depot zu setzen.

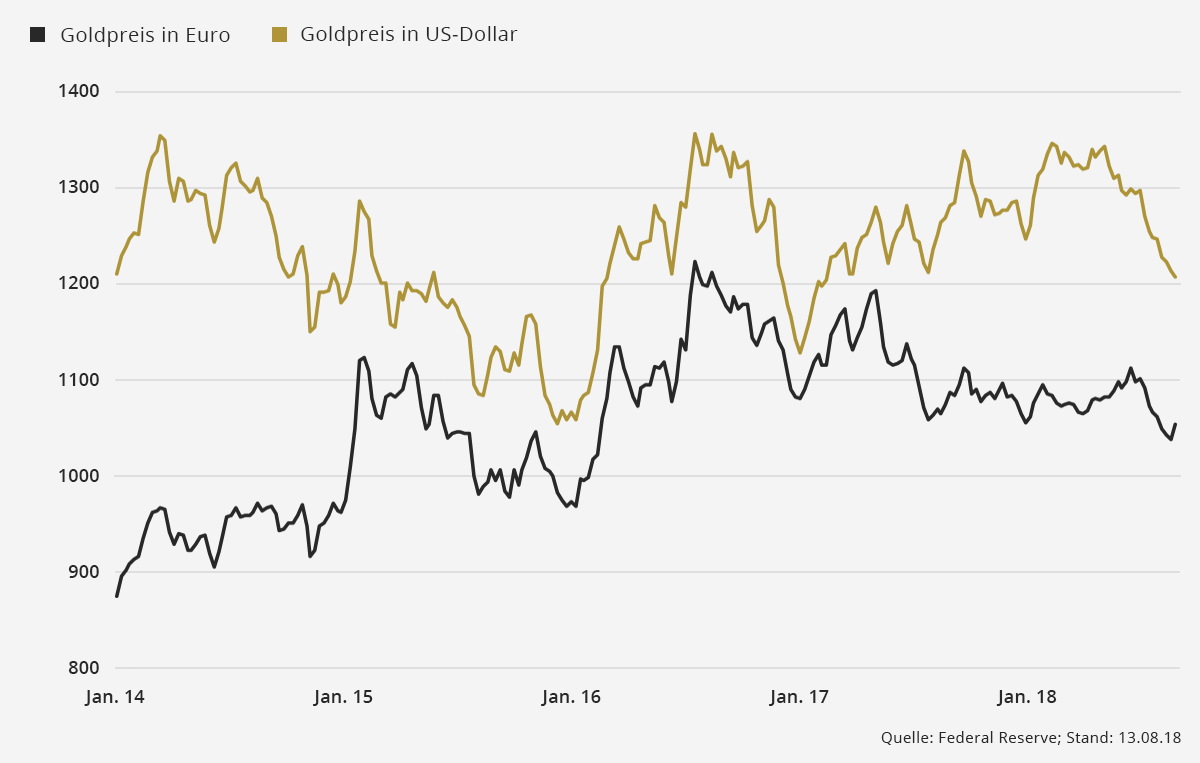

Gold in Euro und in US-Dollar

Gold statt Euro

In US-Dollar gerechnet befindet sich Gold seit 2014 im Seitwärtstrend. In Euro gerechnet bescherte Gold den Investoren jedoch Gewinne. Die zunehmenden politischen Spannungen dürften in der Eurozone dafür sorgen, dass der Goldpreis in Euro weiter steigt.

MEHR ZU GOLD & AURIMENTUM

Gold überwindet erstmals die Marke von 2.000 Euro

Der Goldpreis befindet sich auf bestem Weg, in Dollar gerechnet den höchsten Monatsgewinn seit Oktober zu erzielen. Auf Eurobasis überwand das gelbe Edelmetall im März sogar die Marke von 2.000 Euro.

Steuern sparen und Vermögen aufbauen – mit Gold!

Im Interview erklärt Aurimentum Geschäftsführer Reinhard Fuchs wie Sie Ihr investiertes Kapital mit Hilfe von Gold vor Steuern schützen und Vermögen aufbauen können.

Gold zeigt sich ausgesprochen widerstandsfähig

Neben der geopolitische Lage dürfte auch ein anderer Faktor für die relative Stärke von Gold verantwortlich sein: der enorme Goldappetit diverser Notenbanken.

AURIMENTUM FOLGEN